Kuka varjelee kilpailua: Mallia suuryritysten USA:sta vai perheyritysten Saksasta?

Arto Lahti

Kirjoittaja on Aalto-yliopiston kauppakorkeakoulun yrittäjyyden professori emer.

Teksti on toinen osa artikkelista. Lue 1. osa ”The Economist: Kuka varjelee kilpailua?”

Nykyisin 10 johtavasta brändistä puolet on alustatalousjättejä, mm. Apple, Google ja Facebook. Ne kerryttävät tietoa digialustoihin [4]. Big datan omistaminen sinänsä ei tee voittajaa. Se pitää ”louhia” oikeaan muotoon ja poimia siitä sovellustieto. Internet on historian nerokkain sosiaalinen innovaatio. Sen ansiosta datan tallennus ja siirto on halpaa.

Tietomassat kasvavat: 90 % digi-tiedosta on luotu kahden viimeisen vuoden aikana. Sensorit, sosiaalinen media, ostotapahtumat, puhelimet, paikannustoiminnot, jne. luovat tietoa. Anturit, MEMS (Micro Electro-Mechanical Systems) ovat tulossa laajaan käyttöön. Niiden halpa hinta, suuri suorituskyky ja pieni virrankulutus tekevät teollisen internetin (IoT) kannattavaksi eri tuotanto- ja palvelualoilla. IoT-liiketoiminta voi olla vuonna 2025 jopa 11 % maailman BKT:stä. IoT:n standardointi tuo järkevään hintaan ja toimivina IoT-sovelluksia. IoT on kasvava tekniikanala, jolle voi ennakoida suurta patenttitiheyttä.

Asioiden internet ja kilpailu

Ericsson ja Cisco ovat ennustaneet, että jopa 50 mrd. laitetta voi olla kytkettynä IoT-antureilla vuonna 2020. IoT:n käyttöä lisää 5G-verkkojen yleistyminen, mikä antaa yrityksille mahdollisuuden muuttaa toimintamallinsa reaaliaikaisiksi ja alentaa kustannuksia. Uber muutti liikennetoimialan ja sama toistuu muilla aloilla. Teknojättien brändit, mm. Apple, ovat lähellä kuluttajia avoimissa sovellusympäristöissä, kuten iTunes, Android Play, jne. Kiinan yhtiöt, mm. Huawei ja ZTE, lisäävät panoksiaan. Apple, Google, Qualcomm, Intel ja IBM liittoutuma tarjoaa omaa standardiaan. Sovellusyritykset panostavat IoT-liiketoimintaan standardiratkaisuilla ja asiakaslähtöisesti differoidulla ratkaisuilla ja/tai näiden yhdistelmällä. Pohjoismailla saattaisi olla merkittävä rooli IoT-standardoinnissa 5G-verkkojen näkökulmasta, jossa Nokia ja Eriksson ovat edelläkävijöitä globaalisti. Suomi on vahva IoT:n hyödyntäjä, mihin edellytykset luovat konepajasektori ja ICT-ala. IoT on erityisesti Saksan valtti ja sitä kautta se voi tasoittaa kilpailupeliä.

Haasteena on ymmärtää sitä, miten teknojätit kilpailevat. Horisontaalinen kilpailu ei ole niin tärkeä kuten yliopistotaloustiede olettaa. Vertikaaliset ketjut hajaantuvat yli maiden T&K- ja -tuotantoverkoiksi. Ohlin-Krugmanin-oppi (inter-industry trade) [5] tarkoittaa, että kilpailu ja yhteistyö kulkevat rinnan teknoaloilla kun taas kuluttaja-aloilla ne ovat pääosin erillisiä.

Harvardin professori Richard Caves [6] panosti 1970-luvulta lähtien markkinateoriaan (Industrial Organization Economics, IO). Caves nimesi oppilaineen, mm. Mikael Porter, uudelleen Edward Chamberlinin kilpailijaryhmät strateginen ryhmä -käsitteeksi. Toinen käsite oli liikkuvuusesteet (mobility barriers).

Howard Thomas (Warwick university) otti Cavesin roolin EU:ssa. Olen ollut Thomasin IO-ryhmän jäsen. Ryhmä pyrki luomaan EU-IO-teorian. Väitöskirjani on eräs pioneerityö tällä alalla [7]. Lisäksi toteutin EU-tutkimuksia mm. hitech-, metalli-, design-, ohjelmistoteollisuudessa kymmenessä EU-maassa tarkoituksena luoda yrittäjyyden markkina-toimiala-teoria.

Yliopistotaloustiede ei vastaa siihen, miten teknojätit kilpailevat

Kilpailuteoreettista tutkimusta hallitsee Yhdysvallat; Chicago yliopisto on neoklassisen IO-tutkimuksen ”nobelistitehdas”. Suomelle on kunniaksi se, että Bengt Holmström sai Nobelin – hänkin neoklassisen IO-koulukunnan edustajana Yhdysvalloissa. Yliopistotaloustiede on matematiikkaa. Se ei vastaa siihen, miten teknojätit kilpailevat. Kilpailudynamiikan punnita perustuu käytäntöön. Porterin malli on saanut Suomessa suuren suosion, mutta täällä harva tietää, että Porterin mallit ovat osa laajaa Harvardin markkinataloustieteen IO-mallia [8], joka olisi käyttökelpoinen Economistin analyysissä.

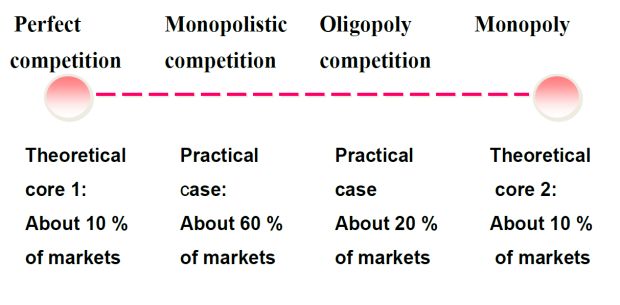

Harvardin 1930-luvun ”kulta-ajan” nerokas professori Edward Chamberlin [9] osoitti, että tuotedifferointi tuottaa suuremman voiton kuin tuotannon maksimointi. Globaaliyritykset erilaistavat tuotteensa ja 60 % nojaa monopolistiseen kilpailuun. Apple menestyi älypuhelininnovoinnilla. Nokian haastajasta tuli markkinajohtaja. Monopolistinen yritys ylläpitää ylikapasiteettia T&K- ja markkinointi-toiminnoissaan, mikä on riskinottoa asiakkaiden palvelemiseksi. Monopolistinen kilpailun oppi on strateginen markkinointi. Sen suhde kilpaileviin malleihin kuvataan kaaviossa 2.

Kaavio 2: Monopolistinen kilpailu hallitsee globaalikilpailua

The Economist jättää Saksan vähälle huomiolle. Briteille Saksa on aina vaikea hahmottaa. Yhteinen EU-taival on päättymässä ja siinäkin taustalla on teknologia-alojen kaupan epätasapaino. Saksa jyrää täysin teknologiavallankumouksen emämaan Britannian. Saksan vientiylijäämä on jopa 100 mrd. euroa. Maan johtavat taloustieteilijät, mm. professorit Hermann Simon ja Fredmund Malik, ovat selvillä fakta-perusteisista opeista kuten Harvard-Stanford-professorit. Suomessa yrityksen taloustieteen taso on romahtanut sitten Tukholma-koulukunnan (Ohlin, Linder) 1930-1960-luvun loistoajan. Simon ja Malik ovat vaikuttaneet yritysrakenteiden kehitykseen. Saksankielisissä maissa on noin 1 400 ”hidden champions” -yritystä, joista noin 90 % on globaaleja menestystarinoita [10]. Simon-Malik-oppi toimii koneteollisuudessa. Sen keskeinen ajatus on luoda tietoperusta (big data), jolloin yritysjohto toimii ”multinational pricing” valinnassa faktojen eikä luulojen pohjalta.

Perheyritysten Saksa olisi meille läheisempi esimerkki kuin USA tai Kiina

Suomelle Saksa olisi luonnollinen benchmarking-kohde. Kuitenkin meillä tuntuu olevan muodikasta ottaa kohteeksi Yhdysvallat ja Kiina. Saksan perheyritykset (Mittelstand) menestyvät innovaatioilla ja asiakaspalvelulla. Simon-Malik-oppi on tehnyt Saksassa pienistä kaupungeista globaaleja voittajia. Hidden champions on vähän tunnettu malli [11]. Saksan globaalitalouden talousihmeen selittäjä on Mittelstand, johon kuuluu 99 % maan noin 3,7 milj. yrityksestä. Saksassa 95 % yrityksistä on perheomistuksessa [12]. Suomen heikkous on suppea vientiyritysten ja vientimaiden joukko. Pk-yritysten vienti ei ole kasvanut kuten Tanskassa, jossa on 10 000 ”minimonikansallista” yritystä, kun niitä Suomessa on noin tuhat. Saksassa vientiyrityksiä on noin 340 000 ja näistä 100 000 on toteuttanut investointeja (FDI) ulkomaille [13].

Saksassa 95 % yrityksistä on perheomistuksessa. Saksan globaalitalouden talousihmeen selittäjä on Mittelstand, johon kuuluu 99 % maan noin 3,7 milj. yrityksestä.

The Economist on oikeassa siinä, että kilpailun esteet nousevat esiin, koska kansainvälinen taloudellinen kilpailu on osa valtioiden kilpailua. Realistinen kuva teknokilpailusta edellyttää laaja-alaista faktaperusteista analyysiä. Internet edistää innovaatioiden keskittymistä urbaanigettoihin. Läheisyys tuottaa tietopääomalle kasvavan rajatuoton (increasing returns to knowledge). Stanford University on edesauttanut alueklusterin, Silicon Valleyn syntymistä, joskin Federal Defense -ohjelmat ovat olleet tukena. Liittovaltio on muuttanut Yhdysvaltain antitrustilakeja ja sallii toimialan sisäisen tutkimusyhteistyön. TRIPS-sopimus on kansainvälisen oikeuden saavutus; se määrittelee minimitason teollis- ja tekijänoikeuksille WTO-maissa. Strategisia instrumentteja ovat teollis- ja tekijänoikeudet ja salassapito (secrecy). Yhdysvaltojen sopimusoikeuskulttuuri valtaa alaa. IO-teoria on kokoelma teorian ja käytännön oppeja. IO-analyysi antaisi paremman vastauksen kuin yliopistotaloustiede siihen, onko teknojättien globaaliylivoimaa syytä suitsia.

Esimerkkinä relevantista analyysistä olisi IoT-tekoäly-revoluution liikkuvuusesteiden (mobility barriers) punninta [14]:

1. Yhteentoimivuus (interoperability) – eri IoT-järjestelmien on kyettävä kommunikoimaan keskenään

2. Turvallisuus (security) – uudet tietoturvaan liittyvät uhkakuvat, joita markkinoilla esiintyy, on otettava huomioon

3. Yritysrakenteen selkeys (integrity) – varmistaa, miten ja mitä tietoja käytetään läpinäkyvällä ja suojatulla tavalla

4. Teollis- ja tekijänoikeudet, IPRs – organisaation yhteinen käsitys yrityksen tuottamien tietojen (big data) omistajuudesta

5. Pilvet – hyödynnetään pilvipalveluiden tehokkuutta

6. Big data – vapautetaan potentiaali tietovarastoista

Monet teknoalat kestävät yhteistyötä ilman, että tehokkuus vaarantuu, sillä tiedon jakaminen lisää kaikkien yhteisiä tietoresursseja. Intensiivinen tiedon vaihdanta johtaa kasvaviin rajatuottoihin (increasing return). Uusi kasvuteoria olettaa, että tieteellisen tiedon kumuloituminen, johon liittyy laajoja ulkoisvaikutuksia tuottaa parhaan talouskasvun. Paul Romer havaitsi, että panostukset tuotekehitykseen, koulutukseen, teknologiaan ja markkinoiden avoimuuteen parantavat kilpailukykyä ja nopeuttavat talouskasvua. [15]

Innovaatioiden synnyttämä talouskasvu vaihtelee ajallisesti ja alueiden välillä. Suuret metropolit, kuten New York, Lontoo tai Tokio, ovat voittajia. Economist-lehden suuri huoli on, miten kapitalismi kehittyy. Yhdysvallat suistui raiteiltaan, kun investointipankkien johdannaiskupla puhkesi. Se aiheutti mittavat tappiot globaalitalouden toimijoille ja hidasti maailman talouskasvua silloin, kun suuret globaalit kehitysongelmat oli tarkoitus ratkaista (vrt. Millenium-julistus). Teknojättien ulkoisvaikutukset ovat positiivisia ja peittävät keskittymisen tuottamat hyvinvointihaitat.

Saksalla ja Yhdysvalloilla on pitkä yhteinen taloushistoria. Yhdysvaltojen yritysjohdon yliopistot Harvard ja Stanford alkoivat kehittää 1970-luvulla teknoyritysten kuten GE tuella faktaperusteita oppia siitä, miten yritys menestyy. PIMS (Strategic Impact of Market Strategy) [16] on vaikuttanut teknoyritysten toimintaa. Sen omistaa Malik instituutti Sveitsistä [17]. PIMS-perinne nojaa Chamberliniin, kuten markkinointiteoria ja IO-teoria, siis Harvardin ja Stanfordin tärkeät opit. PIMSin mukaan tarkkuusammunnalla tehdyt investoinnit ”niche segmentteihin” (alle 100 milj. dollaria) tuottavat 27 % kun taas investoinnit suuriin segmenttiin (yli miljardia dollaria) tuottavat 11 %.

Tuotannontekijöiden laadusta ollaan valmiita maksamaan

Markkinajohtajuus, laatu, jne. palkitsevat keskisuurissa yrityksissä, jotka ovat tehneet uuden tulemisen. Teknojätit ovat taitavia hyödyntämään pienet segmentit. Keskisuurten yrityksen rooli on järjestelmätoimitukset, joissa menestymisen perusta on teknologia, know-how ja IPR-suojaus. Saksassa Simon-Malik-opin suuria oivalluksia on ollut mm. että koneen hinta voi olla 3-kertainen maailmanmarkkinoiden keskihintaan. Asiakkaat ovat valmiina maksamaan koneesta premium-hinnan. Tämä perustuu siihen, että kun kone on tuotantokäytössä, seisokit tulevat kalliiksi. Premium-kone maksaa itsensä takaisin nopeammin kuin halpa kone.

Yritysten määrä Suomessa (0,4 milj. yritystä) on suhteessa Saksaan, mutta pääosa yrityksistämme on mikroyrityksiä (alle 10 henkilöä), joilla on vähän edellytyksiä kansainvälistyä. Kansainvälistymisen minimikokoon (500 – 1000 henkilöä) yltää Suomessa harva yritys [18]. Saksan yrityssektori teki 90-luvulla oikean markkinastrategisen valinnan. Kun markkinat kasvavat globalisaation myötä, yritysten on pakko kasvaa. Saksan vienti kasvaa Aasiassa ja Yhdysvalloissa, jossa tarvitaan Saksan laadukkaita koneita ja laitteita sekä niihin liittyviä järjestelmätuotteita ja komponentteja.

Simon-Malik-oppi sopisi Suomelle. Malik-tietokantoja voisi hyödyntää ja simuloida uudet liiketoiminnan mallit. Tätä ei ole Suomessa toteutettu, vaikka olen Malik instituutin ”ambassador”. Suomen heikkous on markkinointi, jonka parasta antia edustaa fakta-perusteinen oppi. Suomi on teknoalojen varassa. Meiltä puuttuu kulutustavara- ja palvelualojen vientimenestys, mikä on ominaista Ruotsille ja Tanskalle. Saksan Mittelstand on talouden kasvumoottori ja markkinariskin ”mestari”. [19] Se tarjoaa 61 % yrityssektorin työpaikoista, siis noin 14 milj. työpaikkaa ja yli 80 % Saksan 1,6 milj. harjoittelupaikasta, joiden kautta nuoret työllistyvät.

Viitteet:

[4] http://www.eusew.eu/laurent-schmitt

[5] Ohlin, Bertil (1933) Interregional and International Trade, Oxford.

Krugman, Paul (1991) Geography and Trade, Cambridge, Cambridge University Press.

[6] Caves, Richard (January 1992) American Industry: Structure, Conduct, Performance, Prentice Hall, 7th E. pp 3-36.

[7] McGee, John, and Thomas, Howard (1986) ’Strategic Groups: Theory Research and Taxonomy’, Strategic Management Journal, Vol. 7, 141-160.

[8] Scherer, Frederic and Ross, David (1990) Industrial Market Structure and Economic Performance, Houghton Mifflin Company: Boston.

[9] Chamberlin, E. (1957) Towards a More General Theory of Value, Oxford University Press, Oxford. ja Chamberlin, E. (1965) The Theory of Monopolistic Competition: A Re-orientation of the Theory of Value (8th ed.) Harvard University Press, Cambridge MA

[10] Simon, H. (2009) Hidden Champions of the 21st Century, Springer, New York.

[11] Tätä analysoin kirjassani “German Hidden Champions: The EU’s best option in global B2B markets”. Kirjasta professori Hermann Simon antoi arvion. http://biz.aalto.fi/fi/current/news/2015-03-18-002/

A few days ago I found your new book “German Hidden Champions: The EU’s best option in global B2B markets!” on my desk. I would like to thank you, especially for the personal dedication. “I am very impressed by the book. In my perception its unique feature is that it integrates all relevant contributions to a better understanding of companies and markets, from Chamberlin to Schumpeter, to Gutenberg etc. You really have a comprehensive understanding of the history of economics and business sciences. With this book you deliver an excellent overview. I think it’s the first time that the Hidden Champions concept has been integrated into this larger context of the flow of theory and practical research.” Prof. Dr. Dr. hc. mult. Hermann, Simon Chairman Simon-Kucher & Partners Strategy & Marketing Consultants, 13 April 2015.

[12] German Mittelstand: Engine of the German economy, sivut 3-5. www.bmwi.de/…/factbook-german-mittelstand,propert…

[13] Venohr, B. (2010) the Power of Uncommon Sense Management Principles – The Secret Recipe of German Mittelstand. www.druckersociety.at/…/2010/…/Venohr_101118_PP

[14] https://www.zacco.com/internet-things

[15] Romer, Paul (1989): Increasing Return and New Development in the Theory of Growth, Chicago.

[16] Buzzell, Robert, Gale, Bradley (1987): The PIMS Principle, The Free Press, New York. Nyt tietokannan omistaa Malik management Sveitsistä https://www.2malik-management.com/en/malik-solutions/malik-tools-and-methods/malik-pims

[17] https://www.2malik-management.com/en/malik-solutions/malik-tools-and-methods/malik-pim

[18] Teknologiateollisuuden pk-yritysten kannattavuus ja kansainvälistyminen ovat kaksi alan avainasiaa, Professori Arto Lahti & Tutkija Olavi Punakivi, 20.12.2011, julkaisematon.

[19] German Mittelstand: Engine of the German economy, sivut 1-10. DZ Bank Group, Confidence in the German Mittelstand, sivu 14.

Artikkelikuva: Aaron Huber / Unsplash.com